金融经济学

本文最后更新于 2024年5月13日 晚上

金融处理的是金融资产在不同主体之间的分配,而时间和不确定性是金融活动两个不可缺少的维度,金融经济学运用经济分析的技术来理解个人的储蓄与投资决策,公司的投资、融资、分红决策,利率、金融资 产和衍生品价格的水平和性质,以及金融中介所发挥的经济作用。

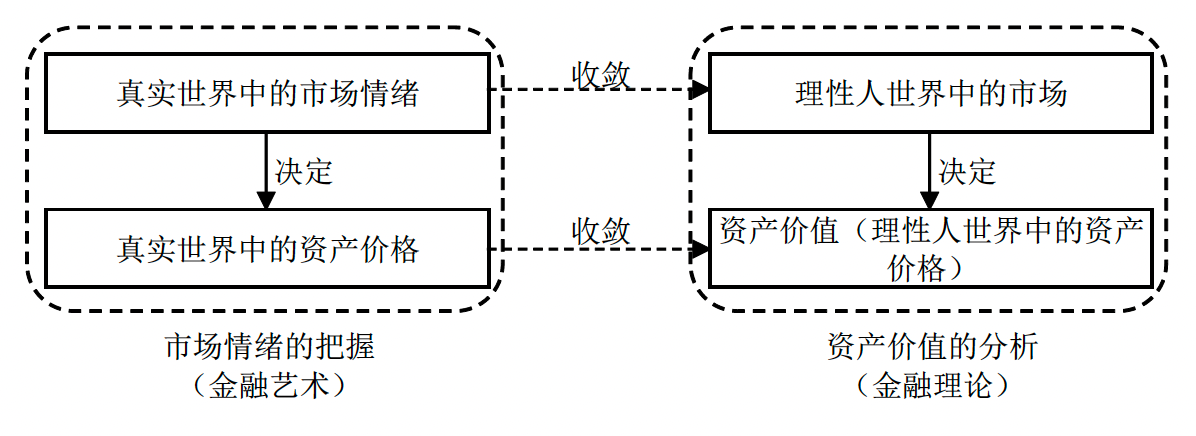

理论与艺术

如果把理性人世界比作狗主人,真实世界就是围绕狗主人跑来跑去的小狗。我们的目的是分析和预判小狗的行动。这既可以通过分析狗主人的行为来进行,也可以通过观察小狗的行为来达到。分析狗主人是金融理论的领域,是可以用科学的方法来推进的。而观察小狗则是处于金融理论之外的范畴,没有科学的方法可以应用,而只能艺术性地去把握。这就是金融艺术的领地。

整体内容

整体内容

资产定价问题:给定资产未来的支付,判断资产现在应该值多少钱

- 好资产的期望回报率应该高还是低?

基础知识

基础知识

金融市场:通过交易金融资产来实现资金融通的市场机制。

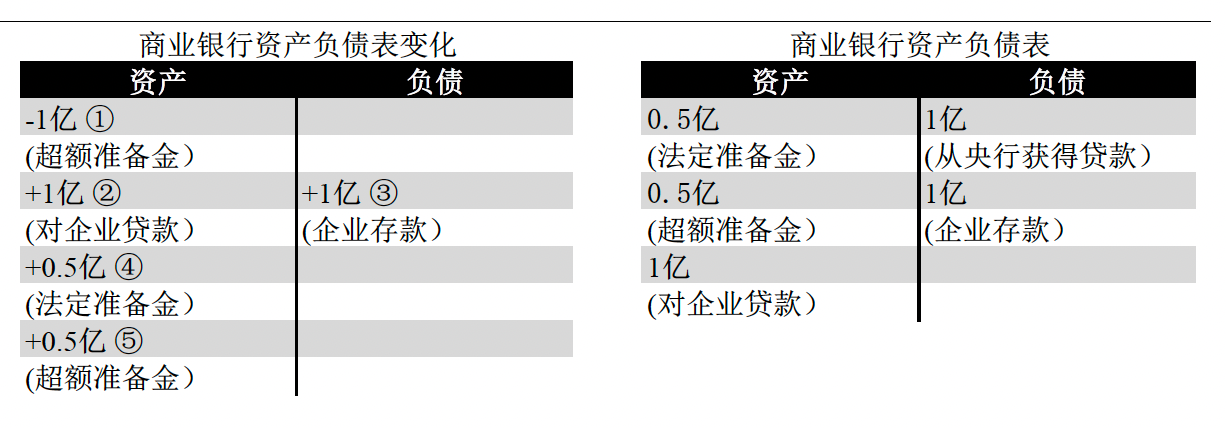

货币的创造:央行发行基础货币,商业银行利用基础货币在存款准备金率的限制下创造广义货币。

利率:72法则,每年复利6%,只需要12 年就能把本金翻番

不同时间的资金价值是不一样

现金流

NPV

IRR:

iPhone X 6299, 6个月每期1081.14,宣传年费率6%起, 但IRR为10%

债券

到期收益率:出一个较好衡量债券价格的指标

即期收益率:找出给新债券定价的方法

远期利率:从债券价格信息中萃取市场对未来利率走势的预期

久期:利率涨,短久期;利率降,长久期

股票

股利贴现模型(DDM)

股票市盈率

市场机制就保证了企业管理层必须以最大化股价为目标

中国特色:A股市场高度集中,可能长期偏离市场的偏好

均衡定价

CAPM:所有投资者都采用均值方差分析来确定其最优组合,那么在理想的状况下,均衡时的不同资产的预期回报率之间会具有一种线性关系,即证券市场线(SML)

药品公司 vs 钢铁公司: 钢铁公司的系统风险高于药品公司

回报率低于无风险利率的风险资产:保险

两种期望回报率一样的资产,波动率小好于选波动率大:资产组合

基金经理:Jensen’s Alpha

C-CAPM: 基于消费的资本资产定价模型

期望效用

- 圣彼得堡悖论

分析资产定价的正确逻辑

投资者交易资产的最终目的是获得尽可能高的效用

资产交易不是零和博弈,而是资源在不同消费者之间进行优化配置的过程

理论能够解释现实是一个了不起的成就,同时也暴露了理论的不足

无风险利率之谜

风险溢价之谜

套利定价

期权衍生品定价:单期二叉树模型

风险消除法

复制法定价

风险中性定价

资产定价基本定理(居然用到了数学中的超平面分离定理):在完备市场中只要不存在套利机会,就一定会存在一个正的状态价格向量来给所有资产定价

风险中性概率

转换魔盒定价

多期二叉树模型

叠期望定律

鞅性:在风险中性概率下,对任何资产未来贴现价格的预期,都等于这一资产当前的贴现价格

连续时间模型(随机微积分):Black-Scholes 公式

最优停时:到期日不确定的资产定价

- 按揭贷款定价:可以提前还款

动态对冲

Delta、Gamma、Vega 与其他希腊字母

组合保险:越低越卖,放大市场波动

金融摩擦

信息不对称

事后:道德风险

委托代理模型(契约理论) :出借人(项目的成功)和借款人(项目成功+偷懒)之间的利益导向不完全一致

信贷配给:借款者即使愿意支付资金出借人所要求的利率水平(甚至更高),仍无法获得贷款的现象

爱护自己的声誉

事前:逆向选择

完美的市场:公司价值与资本结构无关(MM定理)

不对称(投资者不知道企业类型): 市场崩溃 vs 交叉补贴

啄序假说:为自己的投资项目融资时,公司会优先选择内部融资(留存利润),然后是债券融资,然后才是股票融资(信息强度从低到高)

信息改变:分离均衡中坏企业股票增发的消息令股价走低

金融中介

银行的本质(DD模型):通过金融机构的期限错配来发挥期限转换的作用,为金融市场提供流动性

银行必须要受到管制:银行挤兑与存款保险

并非只有银行在做银行的本质业务:货币基金(余额宝)&影子银行

互联网金融不会消灭银行

行为金融

有效市场:能在大街上捡到钱吗?

非理性:噪声交易者

过度自信:超过90%的人认为自己属于前50%

乐观与一厢情愿

信念保持

有限套利

- 投资绩效约束(市场在证明你正确之前,可能已经先把你消灭了):A 股市中的公募基金操作散户化

障碍

对理性行为的最优对策是理性的行为

对非理性的行为偏差的最优对策不是非理性

风险管理

微观层面

市场风险:希腊字母(组合价值)到风险度量值VaR(机构整体)

信用风险:信用评级

操作风险

宏观层面

- 次贷危机